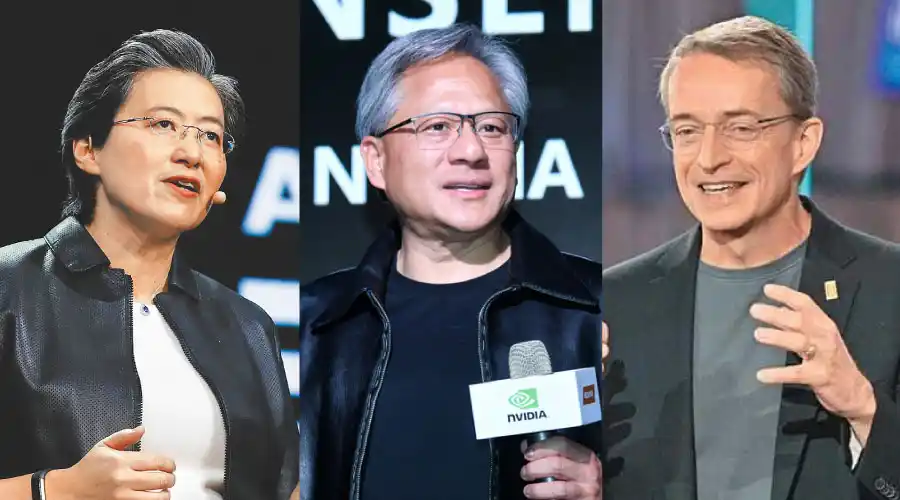

2024年COMPUTEX(台北國際電腦展)於6月4日至7日在台北南港展覽1、2館盛大展開,聚焦下世代AI晶片及相關解決方案。本次大展以「AI串聯,共創未來」為主軸, 預計吸引1,500家參展商參加,包括輝達(NVIDIA)執行長黃仁勳、AMD董事長暨執行長蘇姿丰及英特爾執行長基辛格AI三巨頭都將與會。

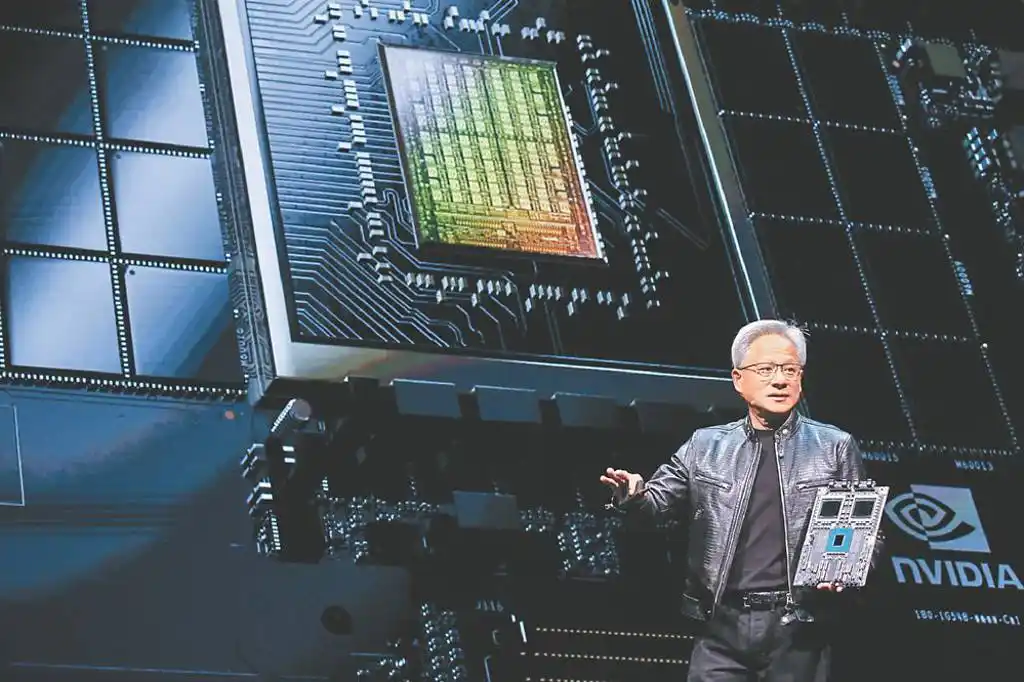

最引起市場注意的是,「辣個男人」又來了!AI教父黃仁勳搶先在台北 COMPUTEX 2024 前發表主題演講,概述AI生態系統的下一步發展,將如何帶動全球新產業革命與發展,於 6 月 2 日在國立臺灣大學綜合體育館舉行,為COMPUTEX展前拉開序幕。市場密切注意黃仁勳演講的內容及GPU迭代的布局,牽動台廠AI概念股的動態。

AI伺服器的滲透率不斷拉高,根據統計,美系四大雲端服務供應商(CSP)業者,包括Microsoft、Meta、Alphabet 及Amazon ,2023年資本支出合計1,543億美元,預估2025年達2,215億美元,年均複合成長率(CAGR)近兩成。

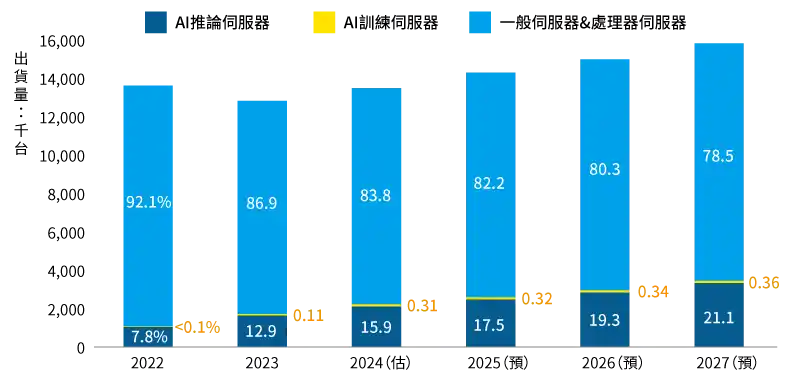

另外,根據TrendForce統計,2023年全球AI伺服器(包含搭載GPU、FPGA、ASIC等)的出貨量接近120萬台,年增38.4%,2023年占整體伺服器出貨量的比重接近9%,預估2022年~2026年全球AI伺服器複合成長率(CAGR)將高達22%,AI伺服器占整體伺服器出貨量的比重預估在2026年將提升至15%。

2024年全球AI伺服器出貨量與出貨占比遽增

資料來源:MIC,2024年4月

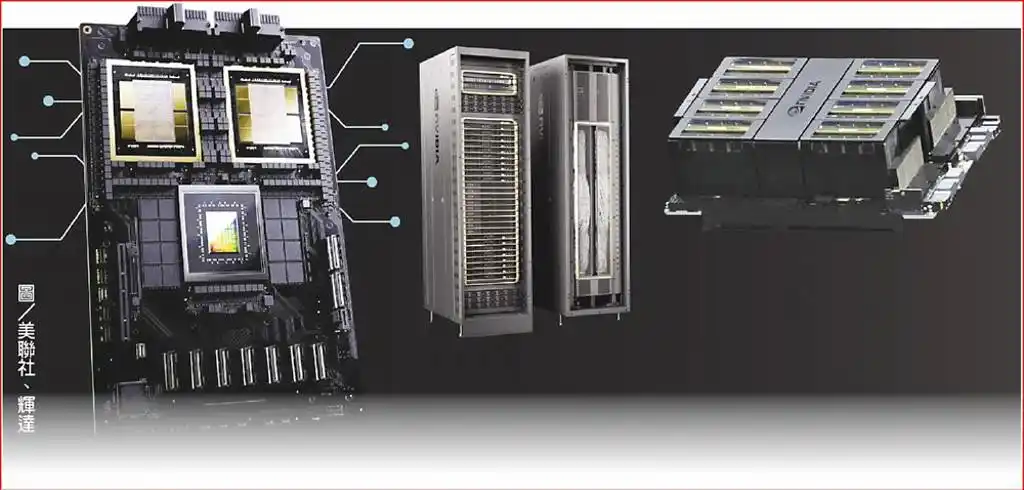

AI運算新時代來臨,輝達(NVIDIA)3月19日GTC大會上正式發表了 AI 超級晶片GB200和新一代GPU架構 Blackwell處理器的B200。GB200能大幅降低營運成本25倍以上,運轉數兆參數規模的語言模型並加速專家混合模型的推論及訓練,意味著大型語言模型即將進入「兆級參數」時代。

值得注意的是,GB200的TDP(熱功耗)超過1000W,GB200 NVL72基於1U標準機殼設計,將由氣冷散熱模式改為液冷散熱。預計2025年起,液冷及相關機構件產品在資料中心的滲透率將大幅起飛,產值破百億美元,由於散熱及機櫃廠家數不多,相關公司2025年營收三級跳。

千億元商機 AI供應鏈海景第一排

在AI算力狂飆下,解決熱功耗成當務之急。事實上,不只AI伺服器極需液冷散熱技術,多數3C產品都會用到散熱模組。

液冷解決方案可分為液對氣和液對液兩類,它們的熱交換方式有所不同。GB200 NVL72基於1U標準機殼設計,預計採用液對液方案。 GB200 NVL36基於2U標準機箱設計,具有更大的散熱空間,使得大多數CSP(雲端服務供應商)可以使用現有資料中心部署的液冷解決方案。預計液冷在資料中心的滲透率將在2025年後起飛,其高產值將成為相關廠商銷售的主要驅動力。

液冷散熱分類

液冷技術為利用冷卻液降溫,提高AI晶片功能。常見的伺服器液冷計數分為直接液冷(DLC)及浸沒式(immersion cooling)。直接式液冷可運用機櫃方式提供,可由小型資料中心、企業級資料中心導入,也可以導入大型資料中心;至於沉浸式液冷則適用於雲端資料中心,或是單櫃使用於邊緣資料中心。

冷卻液的密封管線環繞在伺服器內發熱的零件附近,透過水冷板將熱能傳導到冷卻液。 冷卻液沿著管線流出伺服器,透過熱交換器進行散熱,最終流回伺服器內繼續使用。

伺服器浸泡在絕緣液體中,將零組件產生的熱能傳導給液體,並靠著液體流動來傳導熱能,透過單相或兩相式的物理相變進行散熱。

伺服器產浸沒在密封機箱液體水槽內,產生的熱透過不導電冷卻液與發熱零組件直接接觸,在冷卻液分配裝置裡設置幫浦來吸引介質流入裝置中進行散熱循環。

伺服器浸沒在的密封機箱液體水槽內,因為冷卻液的沸點低,伺服器所產生的熱能使液體沸騰轉變產生氣泡,形成冷熱流動帶走熱量,為主要散熱的原因。

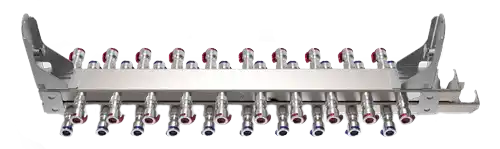

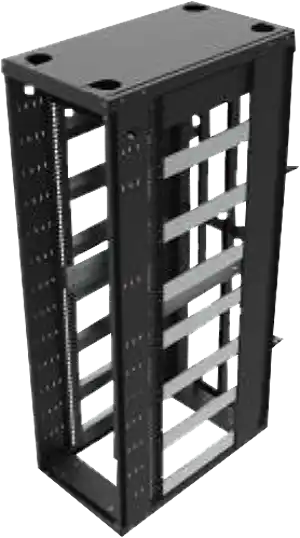

AI伺服器中的液冷散熱系統共有六大關鍵零組件,分別是冷卻液分配裝置(CDU)、水冷板(Cold Plate)、機櫃、風扇牆、分歧管(CDM)與液冷快接頭,帶動台廠紛紛導入。

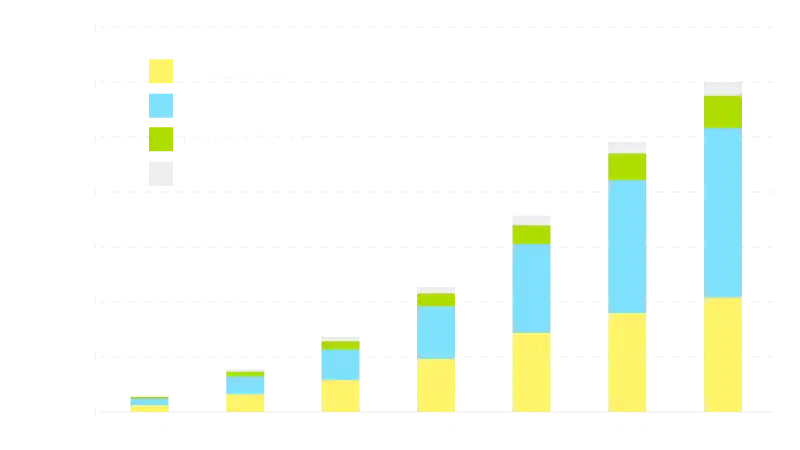

2020-2026全球數據中心液冷營收預估

資料來源:intel

液冷散熱流程

影片來源:緯穎

拆解AI液冷散熱供應鏈,哪些搶頭香?

分歧管(CDM)

高力、雙鴻、奇鋐、台達、廣運、晟銘電

水冷板(Cold Plate)

雙鴻、奇鋐、健策、台達、廣運

冷卻液分配裝置(CDU)

高力、吉茂、廣運

機櫃

勤誠、營邦、迎廣、晟銘電

風扇牆

雙鴻、奇鋐、台達、廣運

液冷快接頭 (UQD)

嘉澤、富世達

圖片來源:美超微、雙鴻

散熱國家隊

高力(8996)

成功打入美系伺服器客戶供應鏈,並將擴充岐管 (Manifold) 產能以滿足該客戶液冷機櫃需求,冷卻液分配單元 (CDU) 今年下半年預估將有顯著營收貢獻。

雙鴻(3324)

液冷散熱營收在 H100 伺服器機種出貨下,水冷板模組、冷卻液分配裝置(CDU)將陸續出貨,並已開始出貨含快接頭的分歧管。此外,部分液冷散熱設計的 AMD(美) MI300X 專案亦將於下半年開始出貨。

奇鋐(3017)

法人預估,NV GB200水冷板只有兩家通過,奇鋐是其中之一,水冷板預計第四季開始量產,2023年液冷營收比重約為2%,今年約5~10%,明年液冷營收可翻倍。公司亦導入CDU及相關產品。

廣運(6125)

熱傳事業群已陸續發展出液對氣、液對液及兩相浸沒式等產品,熱傳事業目前in rack液對液CDU預計小批量出貨給伺服器廠,另外液對氣CDU已經接到伺服器廠訂單,下半年有望量產。

晟銘電(3013)

法人指出,公司鎖定液冷機櫃、液冷散熱系統,近期進行內部測試,下半年交付客戶認證;在液冷產品方面,將自行研發液冷機櫃、歧管、CDU等關鍵零組件,並具備自製能力,也開發浸沒式散熱機櫃,預計將成為2025年重要成長動能。

勤誠(8210)

為輝達(NVIDIA)MGX新平台合作夥伴,持續跟ODM客戶開發相關產品及應用,美系、中系及印度客戶詢問度高,為今年Computex展出重點之一。且除了在深化現有技術下,勤誠也密切關注最新產品應用變化,深化與CPU及GPU供應商緊密合作,設計搭載相關的機構解決方案。

台達電(2308)

在AI伺服器電源市佔率至少一半以上,2023年AI伺服器營收主要來自電源,約為公司營收2%。過去主力為風扇,散熱模組生意不多、佔散熱生意約10%。現在AI伺服器以氣冷(3D VC)為主,但下個階段將轉到液冷,公司以前專長是風扇(馬達/葉片),未來切入幫浦為主。

吉茂(1587)

原為汽車AM散熱水箱製造商,主要切入伺服器液冷散熱CDU產品為主,產品原理與汽車水箱相同,透過散熱廠出貨給系統廠,外傳已獲得認證,有機會導入量產。

嘉澤(3533)

切入液冷散熱市場,新推出液冷散熱機櫃快接頭,及AI NB上將擴大採用LPCAMM(Low Power Compression Attached Memory Module)將成明年新動能,有望帶動營收和毛利率再向上,為明年毛利率上看5成,獻上臨門一腳。

液冷元年來臨,明年大躍進

由於散熱解決方案價格步步高,法人推估,若以輝達NVL 36整機櫃出貨(包含各液冷散熱零組件),單一機櫃散熱產品的內含價值將達逾5~6萬美元,NVL 72則上看12萬美元以上。AI液冷解決方案步入高資本及高技術的軍備戰,進入障礙將逐步提高。

緯穎董事長洪麗甯強調,這波AI旋風真的很龐大,公司看好液冷時代的到來,未來會繼續投入。雙鴻董事長林育申也看好液冷後市,他表示,AI伺服器需求強,下半年受惠傳統旺季、加上伺服器出貨轉旺,營運可望比上半年好很多,明年液冷營收佔比將顯著提升。

2024年為液冷元年,2025年步入液冷散熱起飛年,加上輝達下一代AI晶片R100有望於2025年底進入量產,液冷散熱需求將持增溫加,散熱國家隊將如虎添翼,業續持續看俏。

相關新聞

輝達打造AI晶片夢幻團隊 台積電掌大局

輝達Blackwell平台全面生產,擁有2,080億個電晶體,支援10兆參數級的AI模型;台積電以N4P製程打造B系列,並搭配更複雜之CoWoS-L先進封裝技術

COMPUTEX相關新聞

黃仁勳、蘇姿丰、基辛格三巨擘挺 廣達董座林百里:AI訂單太多

台北國際電腦展(COMPUTEX 2024)4日登場,晶片三雄力挺廣達,NVIDIA執行長黃仁勳、AMD執行長蘇姿丰,以及英特爾執行長基辛格(Pat Gelsinger)相繼亮相廣達旗下雲達攤位

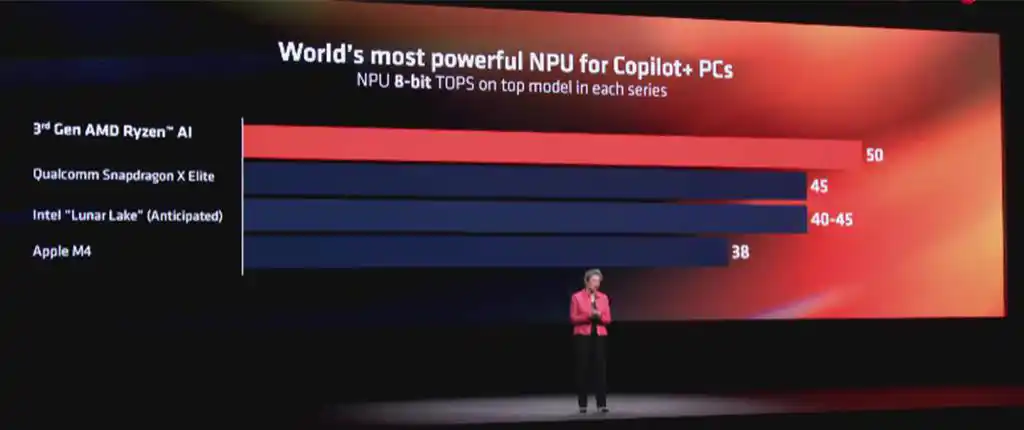

蘇姿丰演講 超微鎖定AI PC全力攻擊

AMD執行長蘇姿丰博士於3日COMPUTEX 2024發表主題演講;全系列AI產品線完整,首發AMD Zen 5系列次世代高效能運算CPU核心,挑戰全球運算速度最快CPU

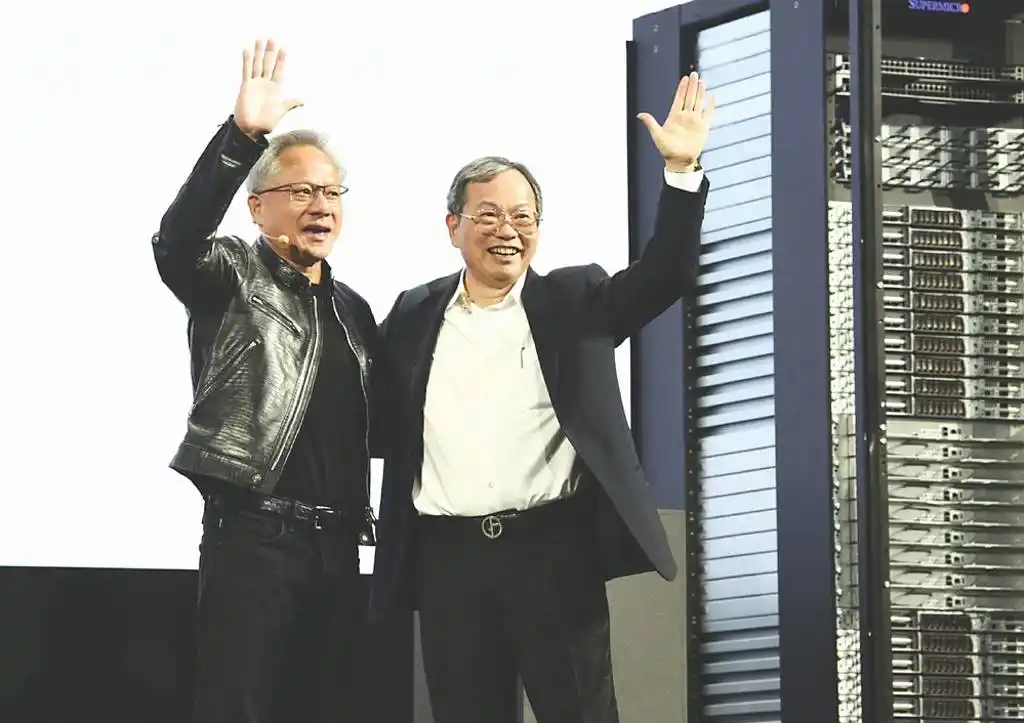

AI伺服器新主流!梁見後看好液冷散熱 4台廠前景可期

AI伺服器大廠美超微(Supermicro)創辦人暨執行長梁見後看好散熱效能更佳也更環保的液冷散熱技術的發展,市場法人對此表示,可留意供應鏈相關個股的表現

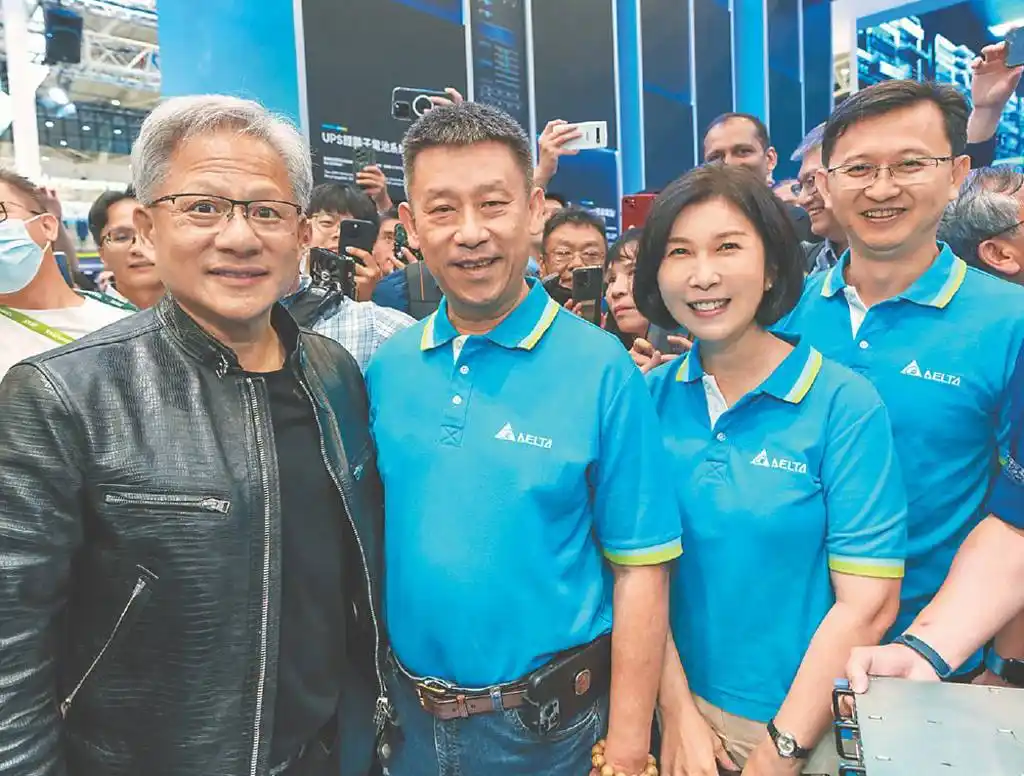

辣個男人再掀亮點 黃仁勳點名40多檔供應鏈

輝達建構台灣AI生態系,執行長黃仁勳2日開場投影片點名40餘檔台灣供應鏈名單,成為演講中最大亮點。黃仁勳表示,非常高興能夠來到台灣,台灣是輝達非常珍貴夥伴的集中地,輝達一切都從這裡開始。

機器人時代!輝達搶智慧工廠商機 這台廠負責最複雜產品

輝達(NVIDIA)執行長黃仁勳看好機器人跨入更強的感智能力及系統的時代,力推自家人工智慧Omniverse技術訓練機器人及簡化組裝作業,他強調,非常期待屬於人工智慧及機器人時代來臨。

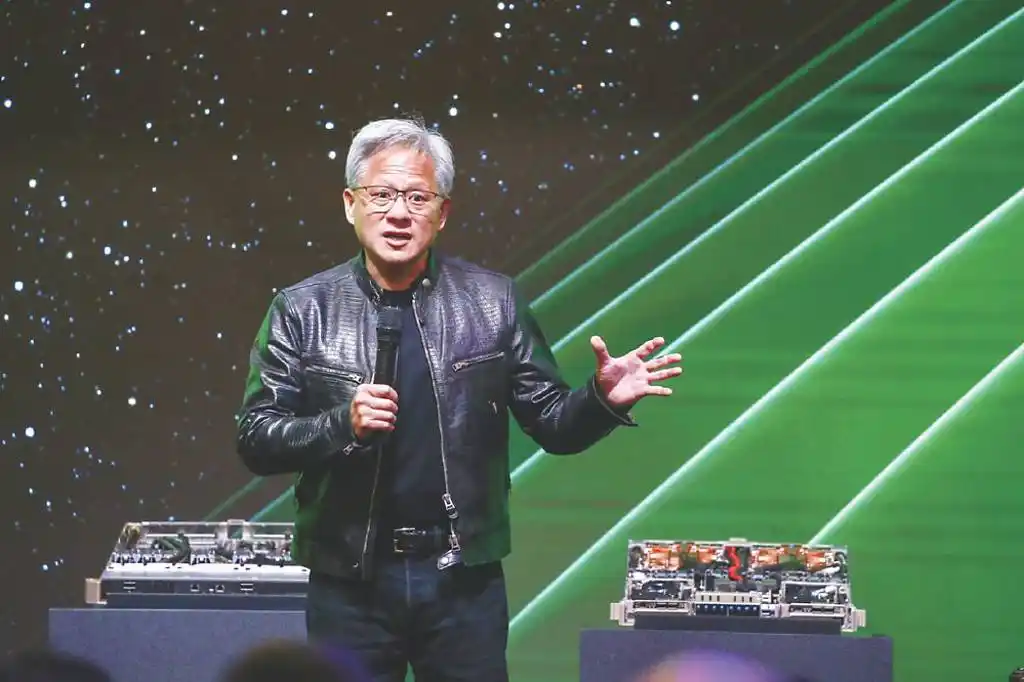

黃仁勳攜台鏈揭AI革命 揭露次世代GPU平台Rubin

輝達執行長黃仁勳2日公布殺手級產品-Blackwell架構系統,從單一GPU到多GPU、從x86架構到Arm架構、從氣冷到液冷技術,將由台廠供應鏈打造AI新局

COMPUTEX會前解密…科技群星會

外貿協會2024台北國際電腦展COMPUTEX下周登場,貿協董事長黃志芳會前解密,今年集結九大科技界CEO,「眾星雲集」關鍵在於現在是AI大爆炸時代,身為AI應用全球供應鏈生態系平台的台灣,不僅集結科技大咖,且因COMPUTEX達43年品牌價值,觸動參展廠商數、規模破紀錄,與美國CES重要性不相上下。

COMPUTEX下周登場 外資幫輝達暖場

輝達執行長黃仁勳提前抵台,並將在COMPUTEX展前夕舉行專場演講,AI題材熱度更熾熱,外資掌握黃金時間調升輝達目標價,高盛、瑞穗證券近日雙雙上調目標價,來到1,200與1,180美元,滙豐證券維持1,350美元高檔股價預期,炒熱AI供應鏈投資氣氛

COMPUTEX 6月登場 AI三巨頭齊登台

COMPUTEX 2024(台北國際電腦展)將於6月4日~7日於台北南港展覽館展開,本次大展將以「AI串聯,共創未來」為主軸,預計吸引1,500家參展商參加

彭双浪:Connecting AI 今年COMPUTEX重頭戲

COMPUTEX展前系列活動-AI PC產業前景座談會登場,台北市電腦公會理事長彭双浪在致詞時表示,生成式 AI(GenAI)、大型語言模型(LLM)等AI科技快速發展

COMPUTEX展聚焦AI PC 跟著法人卡位8檔供應鏈

台北國際電腦展(COMPUTEX)即將於六月初正式登場,延續年初美國CES主軸五大亮點,背後都圍繞著AI各項應用,再觀察此次包括超微(AMD)等四大咖CEO的主題演講內容